Читайте также:

|

Определение логистики, данное Советом по управлению логистикой (Council of Logistics Management), звучит так: процесс планирования, осуществления, контроля и складирования сырьевого потока при достижении оптимальной стоимости, создания запаса готовой продукции и относящаяся к этому информация с целью удовлетворения потребностей клиента от пункта происхождения до пункта потребления. Это определение относится к входящему и исходящему, внутреннему и внешнему движению сырьевого потока.

Сегодня компаниям доступен практически любой уровень сервиса, вопрос лишь в том, сколько они готовы на него тратить. Спрос на продукт возрастает при повышении уровня сервиса, и потенциально это должно приводить к улучшению финансового состояния компании. Так ли верно данное положение?

Уровень логистического сервиса предусматривает обеспечение доступности к продуктам и материалам, формирование необходимой функциональности системы для достижения предусмотренных скорости, равномерности и гибкости поставок, что в конечном итоге характеризует качество обслуживания. Основная цель большинства компаний сводится к получению прибыли. Предполагается, что при прочих равных условиях услуга клиенту порождает прибыль. Это отчасти правильно, с той лишь оговоркой, что хорошее обслуживание приводит к росту числа обращений клиентов, повышению спроса и объемов продаж, а следовательно и выручки, но для того чтобы росла прибыль надо, чтобы продажа каждой последующей единицы продукта не вызывала рост затрат, превышающих размер дохода от продажи.

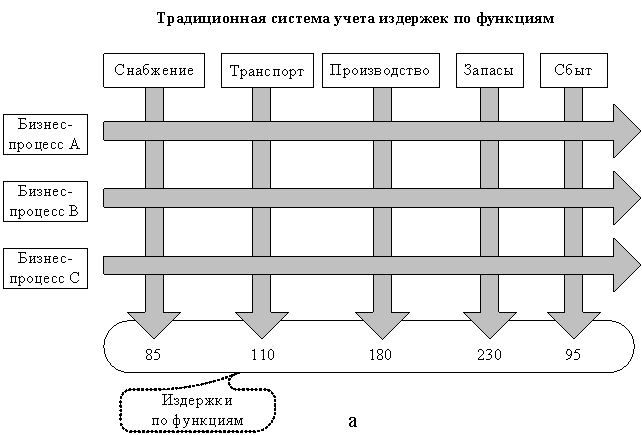

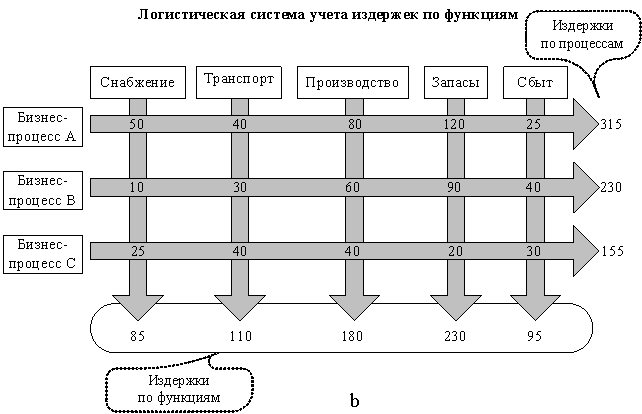

Сквозной МП проходит через множество различных подразделений, но традиционные методы учета осуществляют калькуляцию расходов по отдельным функциональным областям, т.е. известно лишь, во что обходится реализация той или иной функции (рис.1.2, a). Это не позволяет выделять затраты по отдельным логистическим процессам, формировать информацию о наиболее значимых затратах и о характере их взаимодействия друг с другом.

Например, для выполнения заказа клиента необходимо осуществить следующие операции: прием заказа, обработка заказа, проверка кредита, оформление документов, комплектация заказа, отгрузка, доставка, выставление счета. Т.е. расходы, связанные с процессом выполнения заказа, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционального учета сложно. Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В результате решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в

Рис. 1.2. Традиционный и логистический подходы к системе учета издержек

других смежных с ней областях. В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения МП.

В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т.д. (рис. 1.2, b).

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как показывает практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60%) и затраты на содержание запасов (до 35%).

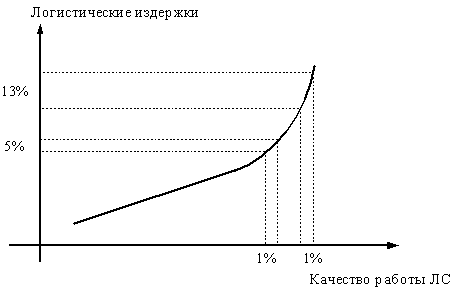

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы ЛС, что иллюстрируется рис. 1.3.

При повышении качества работы ЛС до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Например, если мы хотим повысить готовность сбытовой системы к поставкам с 78 до 79%, издержки на содержание страхового запаса придется увеличить примерно на 5%. Если же мы решим увеличить готовность к поставкам с 98 до 99% (также на 1%, но в области высокого качества работы), то это потребует увеличения издержек на 13%.

Рис. 1.3.Зависимость логистических издержек от качества работы ЛС

Таким образом, специфика учета издержек в логистике заключается:

- во-первых, в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат);

- во-вторых, в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы.

Требования к системе учета логистических издержек

Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции (см. рис. 1.2, а).

Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях (см. рис. 1.2, b).

Необходимо формировать информацию о наиболее значимых затратах.

Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом.

Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса.

В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность.

Скадские издержки. Большинство компаний имеют неиспользованные возможности значительно снизить прямые логистические издержки на рабочую силу даже на тех складах, где уже применяются системы управления складами (Warehouse Management System – WMS). Новейшие технологии и передовой опыт позволяют достичь большей эффективности, чем было возможно в недавнем прошлом.

Инвентаризационные издержки. Издержки, связанные с пересортицей и потерями товара (пропажи, брак складской обработки и пр.), могут быть значительно снижены и имеют прямое влияние на издержки дистрибутивных центров и прибыльность предприятия.

Транспортные издержки. Доля скрытых издержек значительно варьируется в зависимости от используемого компанией вида транспорта и системы управления транспортом (Transportation Management System – TMS). Многие организации имеют потенциал для снижения совокупных транспортных счетов на 10-25 процентов, что часто означает выявление миллионов долларов скрытых издержек.

Издержки ВЭД. Внешняя экономическая деятельность компаний – одна из наиболее сложных логистических функций, требующих согласованной работы многих отделов компаний. Несогласованность отделов закупок (импорт) и/или продаж (экспорт), финансового отдела и отдела логистики может приводить к существенному росту затрат в процессе обеспечения ВЭД.

Издержки обеспечения логистической функции. Под этим видом издержек подразумеваются не только издержки, возникающие непосредственно внутри дистрибутивных центров (ремонт техники, закупки упаковочных материалов, вывоз мусора, и т.п.), но и издержки, связанные с обслуживанием клиентов, экспедиторские издержки и прочие издержки, на которые влияет логистика.

Структурные логистические издержки. Усовершенствование логистических процессов и повышение производительности позволяют сократить количество дистрибутивных центров и связанных с ними постоянных и переменных операционных издержек. Более эффективное использование помещений и уменьшение уровня запасов снижают необходимость использования внешних складов, уменьшая связанные с этим затраты.

1.3. Учет логистических издержек.

Основной задачей стоящей перед логистикой является снижение затрат связанных с доведением материального потока от первичного источника сырья до конечного потребителя.

Создание на предприятие системы учета издержек производства и обращения должна выделять затраты, возникающие в процессе применения функций логистики, формировать информацию о наиболее значимых затратах и характере их взаимодействия друг с другом. При соблюдении этих условий можно добиться минимизации совокупных издержек на протяжении всей логистической цепи.

Логистика предполагает фиксирование пооперационного учета издержек на всем пути движения материального потока, который позволяет использовать показатель изменения суммы издержек в качестве критерия эффективности принимаемых решений в сфере управления материальными потоками.

Эффективность функционирования логистики на предприятии определяется оптимальным соотношением баланса между затратами, повышением прибыли и уровнем качества обслуживания потребителей.

Учет расходов, связанный с процессом продвижения ресурсов, складывается из множества специфических издержек, которые возникают на следующих этапах:

- прием заказа;

- обработка заказа;

- оформление документов;

- комплектация заказа;

- хранение;

- доставка;

- транспортно-экспедиторские услуги;

- выставление счета.

Расходы отдельных компонентов логистики тесно взаимосвязаны между собой. Например, экономия на транспортных расходах может привести к значительному увеличению затрат, вызванных ростом складских запасов, а экономия на упаковке грузов — к дополнительным издержкам, вызванным повреждением грузов при доставке, и т.д. При определенных условиях возможно такое перераспределение затрат, при котором некое незначительное их увеличение в одной области может дать значительную экономию в другой, что в конечном счете приведет к снижению суммарных издержек по системе в целом.

Традиционные методы учета, происходящие на всех этапах логистической системы, направлены на определение затрат по функциональным областям (снабжение, транспорт, производство, запасы, сбыт) не позволяют выделять затраты, возникающие в ходе осуществления сквозного процесса, формировать информацию о наиболее значимых затратах, а так же о характере их взаимодействия друг с другом.

При традиционном учете издержек известно только во что обходится реализация той или иной функции.

При учете логистических издержек на всем пути движения материального потока получается наглядная картина формирования затрат, связанных с выполнением заказа.

ПЛАНИРОВАНИЕ ОРГАНИЗАЦИИ РАБОТЫ АВТОМОБИЛЬНОГО ТРАНСПОРТА И ЕГО ВЗАИМДЕЙСТВИЯ С ДРУГИМИ ВИДАМИ ТРАНСПОРТА

Дата добавления: 2015-10-13; просмотров: 188 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Логистические издержки | | | Выбор тары и упаковки, способа погрузки-разгрузки и погрузочно-разгрузочных механизмов. |