Читайте также:

|

– 204 руб. – списана часть транспортно-заготовительных расходов по цементу, переданному во вспомогательное производство.

Обратите внимание: если сумма транспортно-заготовительных расходов не превышает 10% от учетной стоимости материалов, на счета по учету затрат она может быть списана полностью (п. 88 Методических указаний по учету материально-производственных запасов).

Учет транспортно-заготовительных расходов на счете 15 «Заготовление и приобретение материальных ценностей»

Этот способ могут применять только организации, которые приходуют материалы по учетным ценам.

Как учитывать транспортно-заготовительные расходы в этом случае, смотрите счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Фирма может получить для покупки материалов кредит или заем.

До 1 января 2009 года учет расходов по кредитам и займам, полученным для оплаты материалов, зависел от того, в каком порядке использовалась сумма кредита (займа).

Если кредит (заем) был использован для оплаты уже оприходованных материалов, то расходы по нему включали в состав прочих расходов.

Если же кредит (заем) был использован для оплаты материалов, которые еще не оприходованы, то проценты включали в стоимость материалов.

С 1 января 2009 года ситуация изменилась.

ПБУ 15/2008 «Учет расходов по займам и кредитам» упростило порядок учета расходов по кредитам, полученным для оплаты материалов.

Проценты по кредитам включают в состав прочих расходов независимо от того, оприходованы материалы или фирма оплачивает их авансом.

При этом сделайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 66 (67)

– проценты за пользование займом, полученным на приобретение материалов, включены в состав прочих расходов.

Для целей налогообложения проценты по любым заемным средствам включают во внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ).

При оприходовании материалов, поступивших от поставщика, вы можете обнаружить недостачу.

Как поступить в этом случае, смотрите счет 94 «Недостачи и потери от порчи ценностей» → ситуацию «Как учесть недостачи, выявленные при приемке ценностей от поставщика».

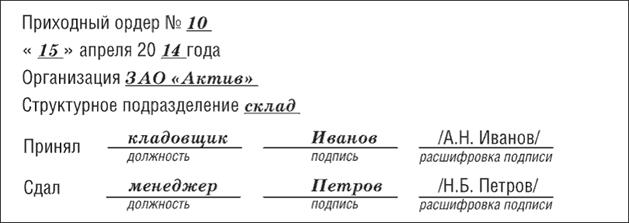

Документальное оформление поступивших материалов

При оприходовании материалов составляют следующие документы:

Кроме того, Методические указания по учету материально-производственных запасов предусматривают упрощенную процедуру документального оформления поступивших материалов.

Если качество и количество материалов соответствуют данным, указанным в документах поставщика, приходный ордер можно не оформлять. Вместо этого на накладной поставщика ставят специальный штамп с реквизитами приходного ордера.

Вот образец такого штампа:

Материалы приходуют в тех единицах измерения, которые указаны в товаросопроводительных документах поставщика (тоннах, штуках, погонных метрах и т. д.). Однако зачастую в документах поставщика указаны более крупные единицы измерения (например, тонны), чем те, что используются в организации (килограммы). В этом случае материалы можно приходовать в тех единицах измерения, которые используются в организации.

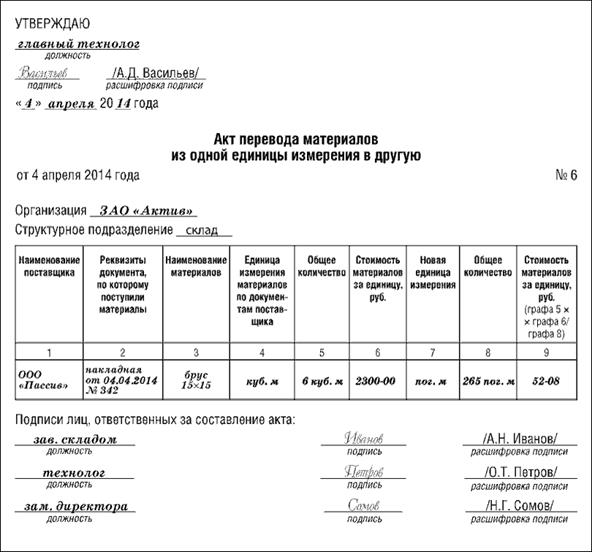

Если материалы поступают в одних единицах измерения (например, в кубических метрах), а расходуются в других (например, в килограммах), то учет нужно вести одновременно в двух единицах. Если такой учет вести затруднительно, разрешено составить акт перевода единиц.

Типового бланка для такого акта не предусмотрено, поэтому его составляют в произвольной форме, соблюдая требования к оформлению первичных документов.

Вот образец акта:

посмотреть заполненный образец

Как учесть материалы, на которые отсутствуют расчетные документы поставщика

Если на склад поступили материалы без соответствующих документов (счетов-фактур, накладных), составляют акт по форме № М-7 в двух экземплярах. Первый экземпляр акта передают в бухгалтерию, второй – направляют поставщику.

Материалы в этом случае приходуют так:

После того как от поставщика поступят сопроводительные документы, стоимость материалов при необходимости корректируется, а расчеты с поставщиком уточняются.

Однако, если расчетные документы поступили только в следующем году (уже после того, как годовая бухгалтерская отчетность за предыдущий год была утверждена), балансовая стоимость материалов не корректируется.

В этом случае бухгалтер должен лишь уточнить расчеты с поставщиком, а образовавшуюся разницу отразить на счете 91 «Прочие доходы и расходы» (в зависимости от ситуации как прибыль или убытки прошлых лет, выявленные в отчетном году).

Пример

В ноябре 2013 года ЗАО «Актив» получило от поставщика 1000 шт. кирпича марки М-150. Товаросопроводительные документы на кирпич отсутствовали.

«Актив» учитывает материалы по фактической себестоимости.

Согласно данным, полученным на ближайшей товарно-сырьевой бирже, рыночная стоимость кирпича марки М-150 в ноябре 2013 года составляла 4,9 руб./шт. (без НДС). При оприходовании материалов бухгалтер «Актива» сделал запись:

Дата добавления: 2015-09-05; просмотров: 200 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ДЕБЕТ 10-1 КРЕДИТ 60 | | | ДЕБЕТ 10-1 КРЕДИТ 60 |