Читайте также:

|

Республика Казахстан имеет двухуровневую банковскую систему.

Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы. Задачи, принципы деятельности, правовой статус и полномочия Национального Банка определяются Законом Республики Казахстан «О Национальном Банке Республики Казахстан». Национальный Банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций, осуществляющих отдельные виды банковских операций. Регулирующие и надзорные функции Национального Банка в отношении банков и организаций, осуществляющих отдельные виды банковских операций, направлены на поддержание стабильности денежно-кредитной системы Республики Казахстан, защиту интересов кредиторов банков, их вкладчиков и клиентов.

Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан. Банк с иностранным участием — банк второго уровня, более одной трети размещенных акций которого находятся во владении, собственности и/или управлении:

а) нерезидентов Республики Казахстан;

б) юридических лиц — резидентов Республики Казахстан, более одной трети размещенных акций или долей участия в уставных капиталах которых находятся во владении, собственности и/или управлении нерезидентов Республики Казахстан либо аналогичных им юридических лиц — резидентов Республики Казахстан;

в) резидентов Республики Казахстан, являющихся распорядителями средств (доверенными лицами) нерезидентов Республики Казахстан либо юридических лиц, указанных в подпункте б) настоящего пункта. [7]

Основными позитивными факторами, влияющими на рейтинг банковского сектора, являются хорошие перспективы экономического роста, рост ВВП, высокие показатели бюджета и внешнего баланса, умеренно-стабильная банковская система.

За последнее десятилетие банковская отрасль РК пережила четко выраженный подъем, сменившийся спадом. Быстрый рост продолжался до 2008 года, закончившись обвалом. Вскоре после этого несколько крупных банковских групп, включая БТА Банк, прекратили выплаты по своим обязательствам. Это сопровождалось сокращением сектора и реструктуризацией долгов: общий объем выданных кредитов уменьшился до 39% от ВВП в 2011 году, по сравнению с 59% в 2007 году. В годы кризиса правительство активно действовало в секторе, но оказало помощь не всем банкам, что объяснялось очень большими убытками.

Оценка экономического риска "8" (BICRA) отражает мнение о том, что Казахстан по-прежнему подвергается высоким рискам нарушения экономической устойчивости и возникновения экономических дисбалансов, а также исключительно высокому кредитному риску в экономике. Экономика РК сильно зависит от нефтегазового сектора. С нашей точки зрения, банковский сектор РК все еще находится в фазе коррекции, во время которой объемы просроченных и реструктурированных кредитов остаются значительными, вследствие проводимого банками урегулирования проблемной задолженности, особенно по кредитам, выданным корпоративному сектору. Оценка отраслевого риска "7" определяется очень высоким риском, связанным с институциональной системой Казахстана, а также высокими рисками, обусловленными динамикой конкуренции и фондированием банковской системы. Для банковского сектора РК характерны низкое качество управления, недостаточная прозрачность. Из позитивных моментов заметно снизившийся за последние три года уровень внешних заимствований банковского сектора.

Структура банковского сектора за период с 2009 по 2012 года представлена в таблице 1[8]

Таблица 1.

Структура банковского сектора Республики Казахстан за 2009-2012 года

Ед.

| Структура банковского сектора | 01.01.2009 | 01.01.2010 | 01.01.2011 | 01.01.2012 |

| Количество банков второго уровня, в т.ч.: | ||||

| -банки со 100% участием государства в уставном капитале | ||||

| Количество филиалов банков второго уровня | ||||

| Количество представительств банков второго уровня за рубежом | ||||

| Количество представительств банков-нерезидентов в Республике Казахстан | ||||

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц | ||||

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | ||||

| Количество дополнительных помещений банков второго уровня | ||||

| Примечание:Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан |

По состоянию на 1 января 2009 года в Казахстане работают 37 банков второго уровня, в том числе в городе Алматы расположено 35 банка, 34 филиалов и 372 дополнительных помещений банков.

По состоянию на 1 января 2010 года банковский сектор представлен 38 банками второго уровня.

Количество филиалов банков второго уровня снизилось до 374, а количество представительств за рубежом увеличилось до 17. Количество представительств банков-нерезидентов в РК выросло до 32.

По состоянию на 1 января 2011 года в Казахстане функционируют 39 банков второго уровня. Снизилось количество банков, имеющих лицензию на осуществление кастодиальной деятельности, представ в количестве 10 банков. Закрылось 3 представительства банков-нерезидентов В РК. Количество филиалов банков второго уровня достигло показателя равного 365.

По состоянию на 1 января 2012 года банковский сектор представлен 38 банками второго уровня. Один из них – банк со 100% участием государства в уставном капитале. 14 представительств банков второго уровня за рубежом. Увеличилось количество филиалов второго уровня до 378.

Динамика изменения количества банков второго уровня представлена на рисунке 2.

Рисунок 2. Количество банков второго уровня в Республике Казахстан за 2009-2012 годы, ед.

Рекордное количество банков зафиксировано в 2011 году.

Капитал (собственные средства) необходим для того, чтобы в случае неожиданных финансовых потерь и даже ожидаемых убытков обеспечить банку исполнение всех обязательств перед кредиторами и акционерами. Основной капитал включает в себя уставный капитал или его часть, эмиссионный доход, резервный и другие фонды кредитной организации, аудированную прибыль текущего года и предшествующих лет. Из этого вычитаются часть имущественных активов банка, собственные акции или доли, приобретенные у участников кредитной организации, убыток текущего года и непокрытые убытки предшествующих лет, вложения банка в акции/доли дочерних и зависимых компаний или уставный капитал кредитных организаций-резидентов.

В дополнительный капитал входят неаудированная прибыль, субординированный заем, прирост стоимости имущества за счет переоценки, привилегированные акции. Показатели, уменьшающие величину собственных средств, – выявленные недосозданные резервы, просроченная задолженность свыше 30 дней за вычетом сформированных по ней резервов, субординированные кредиты, предоставленные другим банкам-резидентам. Кроме того, сумма источников основного и дополнительного капитала уменьшается на сумму превышения вложений банка в отдельные имущественные активы.

Структура и динамика изменения капитала банков второго уровня за 2009-2012 года представлена в таблице 2. [8]

Таблица 2.

Структура и динамика изменения капитала банков второго уровня Республики Казахстана за 2009-2012 года

млрд. тг, %

| Наименование | 01.01.2009 | Прирост, % | 01.01.2010 | Прирост, % |

| Капитал 1-го уровня | 1 525,00 | 18,8 | -1057,3 | -169% |

| Уставный капитал | 1 017,70 | 8,2 | 1415,3 | 39% |

| Дополнительный капитал | 4,9 | 28,9 | 4,5 | -8% |

| Капитал 2-го уровня | 501,2 | -10,3 | 311,8 | -38% |

| Субординированный долг | 562,6 | 22,1 | 587,4 | 4% |

| Капитал 3-го уровня | 0,9 | -47,1 | 1,1 | 22% |

| Инвестиции банков | 73,3 | 13,8 | 172,6 | 135% |

| Продолжение таблицы 2 | ||||

| Всего расчетный собственный капитал | 1 953,90 | 9,8 | -917 | -147% |

| Наименование | 01.01.2011 | Прирост. в % | 01.01.2012 | Прирост. в % |

| Капитал 1-го уровня | 1424,9 | -235% | 1491,8 | 5% |

| Уставный капитал | 2448,6 | 73% | 2564,3 | 5% |

| Дополнительный капитал | 9,3 | 107% | 72% | |

| Капитал 2-го уровня | 456,3 | 46% | 520,4 | 14% |

| Субординированный долг | 503,2 | -14% | 511,2 | 2% |

| Капитал 3-го уровня | 2,5 | 127% | 1,6 | -36% |

| Инвестиции банков4 | 50,6 | -71% | 50,6 | 0% |

| Всего расчетный собственный капитал | 1832,5 | -300% | 1961,4 | 7% |

| Примечание:Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан |

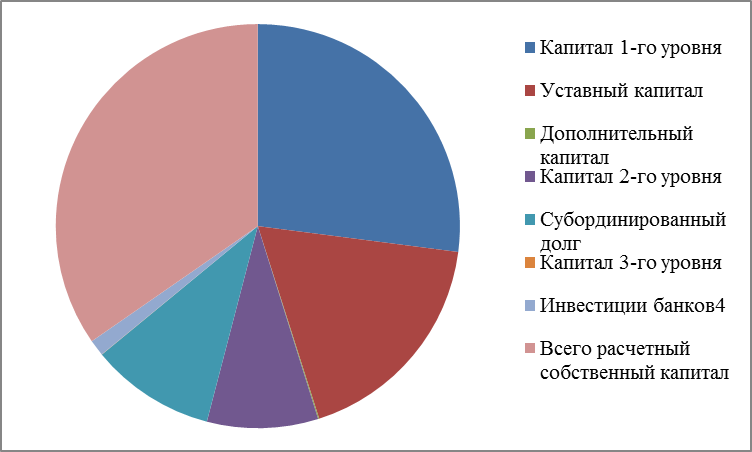

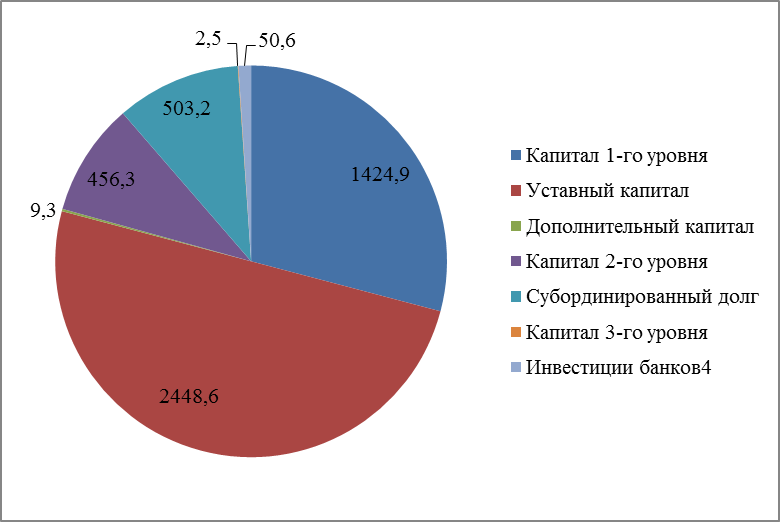

Наглядно изменения в структуре капитала банков второго уровня Республики Казахстан представлены на рисунках 3,4,5,6.

Рисунок 3. Структура капитала банков второго уровня Республики Казахстана за 2009год, млдр. тг.

Размер совокупного расчетного собственного капитала банков второго уровня за 2008 год увеличился на 173,7 млрд. тенге (9,8%) и составил по состоянию на 1 января 2009 года 1 953,9 млрд. тенге. При этом капитал первого уровня увеличился на 18,8% до 1 525,0 млрд. тенге, капитал второго уровня уменьшился на 10,3% до 501,2 млрд. тенге.

Рисунок 4. Структура капитала банков второго уровня Республики Казахстана за 2010год, млдр. тг.

В 2010 году отрицательное значение расчетного собственного капитала связано с уменьшением собственного капитала АО «БТА Банк» и АО «Альянс Банк». Прирост капитала первого уровня составил -169%.

Рисунок 5. Структура капитала банков второго уровня Республики Казахстана за 2011год, млдр. тг.

В 2011 году отрицательное значение расчетного собственного капитала связано с уменьшением собственного капитала АО «БТА Банк». Прирост капитала первого уровня составил -235%.

Рисунок 6. Структура капитала банков второго уровня Республики Казахстана за 2012год, млдр. тг.

В 2012 году расчетный собственный капитал составил 1961,4 млрд.тг, (7%). Отрицательный показатель прироста наблюдается только в капитале третьего уровня - 36%.

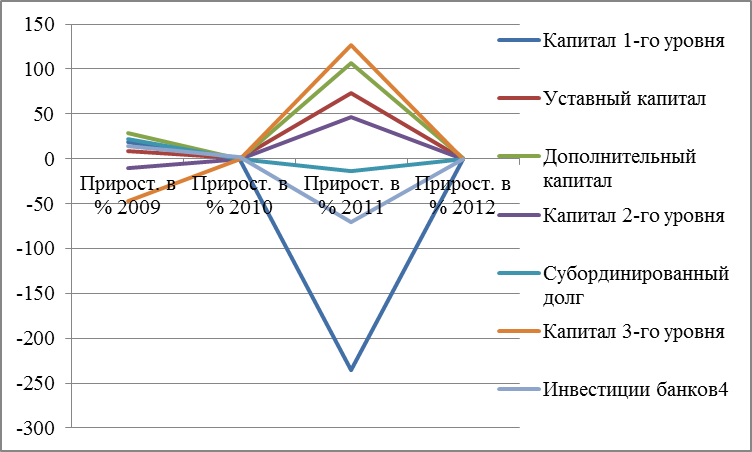

Динамика изменения капитала банков второго уровня Республики Казахстан представлена на рисунке 7.

Рисунок 7. Динамика изменения капитала банков второго уровня Республики Казахстана за 2009-2012 года, %

Наибольший прирост итоговой суммы расчетного собственного капитала наблюдается в 2009 году, наибольший спад в 2011 году, в частности снижение по статье "Капитал 1-го уровня".

Национальный банк РК утвердил инструкцию о мерах по поддержанию банковским холдингом, а также крупным участником банка, коэффициентов достаточности собственного капитала банка и банковского конгломерата. Инструкция о мерах по поддержанию банковским холдингом, а также крупным участником банка, коэффициентов достаточности собственного капитала банка и банковского конгломерата разработана в соответствии с Законом Республики Казахстан от 31 августа 1995 года «О банках и банковской деятельности в Республике Казахстан». Коэффициенты достаточности собственного капитала банков второго уровня РК за 2009-2012 года представлены в таблице 3. [8]

Таблица 3.

Коэффициенты достаточности собственного капитала банков второго уровня РК за 2009-2012 года.

| Наименование показателя | 01.01.2009 | 01.01.2010 | 01.01.2011 | 01.01.2012 |

| Коэффициент достаточности собственного капитала k1-1 | 12,4 | -11,6 | 11,7 | 11,4 |

| Коэффициент достаточности собственного капитала k1-2 | - | -11,4 | 13,6 | 12,9 |

| Коэффициент достаточности собственного капитала k2 | 14,9 | -8 | 18 | 17,4 |

| Примечание:Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан |

Показатели адекватности собственного капитала банковского сектора по состоянию на 1 января 2009 года составили k1 – 0,12 (при нормативе - 0,06) (для банка, участником которого является банковский холдинг норматив - 0,05), k2 – 0,15 (при нормативе - 0,12) (для банка, участником которого является банковский холдинг норматив - 0,10).

С 1 июля 2009 года вступили в силу поправки в части введения нового коэффициента достаточности капитала (k1-2). Показатели достаточности собственного капитала банков второго уровня на 1 января 2010 года составили: k1-1 -0,116, k1-2 -0,114, k2 -0,080. Без учета АО «БТА Банк» и АО «Альянс Банк» данные показатели на аналогичную дату составили: k1-1 0,106, k1-2 0,122, k2 0,162.

Показатели достаточности собственного капитала банков второго уровня на 1 января 2011 года составили: k1-1 0,117, k1-2 0,136, k2 0,180.

Наглядно изменение коэффициентов достаточности собственного капитала можно оценить на рисунке 8.

Рисунок 8. Изменение коэффициента достаточности собственного капитала банков второго уровня Республики Казахстана за 2009-2012 года.

Относительно кризисный год стал 2010. Нынешняя ситуация стабилизирована.

Банковский сектор Казахстана поддерживался за счет фондирования от государства, что в долгосрочной перспективе, не является рациональным путем развития. До тех пор, пока не изыщутся новые источники фондирования, данный сектор останется в периоде полной стагнации.

Коммерческие банки Казахстана продолжают испытывать высокий кредитный риск и риск ликвидности во все более ухудшающейся внутренней макроэкономической среде, потому как банки терпят последствия ослабления экономик международных стран, стрессовое состояние глобального банковского сектора и резкое перекрытие доступа к внешней ликвидности. Процесс восстановления нормальной деятельности банковского сектора планируется длительным и трудоемким. Основными проблемами сектора в 2009 году были ухудшение качества активов и нехватка ликвидности, что в свою очередь оказывает негативное давление на доходность и капитализацию.

За период 2009-2012 годов банковский сектор РК показывает динамику ликвидности, отраженную в таблице 4. [8]

Таблица 4.

Динамика ликвидности банковского сектора РК за 2009-2012 года

| Наименование показателя | 01.01.09 | 1.01.09* | 01.01.10 | 1.01.10* | 01.01. 11 | 01.01. 12 |

| Коэффициент текущей ликвидности k4^6 (min значение 0,3) | - | - | 0,9 | 1,1 | 1,04 | 0,927 |

| Коэффициент срочной ликвидности k4-1 (min значение 1) | 3,1 | 3,7 | 5,1 | 5,9 | 5,722 | 6,873 |

| Коэффициент срочной ликвидности k4-2 (min значение 0,9) | 1,8 | 1,9 | 2,6 | 3,2 | 3,311 | 3,395 |

| Коэффициент срочной ликвидности k4-3 (min значение 0,8) | 1,6 | 1,7 | 2,1 | 2,4 | 2,476 | 2,444 |

| Отношение высоколиквидных активов к совокупным активам, в том числе: | 13,6 | 16,7 | 19,2 | 21,2 | ||

| Отношение высоколиквидных активов размещенных в Национальном Банке РК к совокупным активам | 2,5 | 3,3 | 4,9 | 3,2 | ||

| Отношение ссудного портфеля к вкладам юридических и физических лиц | 1,7 | 1,6 | 1,3 | 1,3 | 1,3 | |

| Примечание: * Информация предоставлена Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан ** данные без учета АО «БТА Банк» и АО «Альянс Банк». |

На протяжении четырех лет банковский сектор Казахстана показывает высокие результаты ликвидности.

Совокупная ликвидность банковского сектора Казахстана на начало 2010 года превысила $10 млрд, сообщил глава Нацбанка Григорий Марченко на заседании правительства во вторник в Астане.

Общий объем ликвидности банков увеличился в два с половиной раза (в 2009 году по сравнению с показателем 2008 года) и сейчас превышает 1,5 трлн тенге, или $10 млрд.Г.Марченко подчеркнул, что принятые в 2009 году меры регулирования финансового сектора позволили увеличить общий объем ликвидности банков на 540 млрд тенге. Свободная ликвидность банковского сектора Казахстана по состоянию на 2011 год составляет $11 млрд. Главный банкир страны призвал финансистов расширять кредитование реального сектора. Показатели 2012 года стабильны. В банковском сектора отмечается высокая ликвидность.

Дата добавления: 2015-10-28; просмотров: 506 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Институциональная структура банковской системы Казахстана | | | Анализ пассивных операций банков второго уровня Республики Казахстан |